Taxe due par les employeurs de certains salariés étrangers : l’employeur doit la déclarer et la payer via la TVA

Publié le 22/01/2024

Les déclarations via la TVA au titre de 2023 doivent être effectuées début 2024.

Dans quelles situations l’employeur est-il redevable de cette taxe ?

Le fait générateur de la taxe est le visa du contrat de travail ou l'obtention de l'autorisation de travail.

En effet, lorsque l’employeur recrute un travailleur étranger (hors union européenne) déjà présent en France, il doit demander une autorisation de travail avant l’embauche lorsque l’étranger dispose de :

- la carte de séjour temporaire portant la mention « travailleur temporaire » ;

- la carte de séjour temporaire ou pluriannuelle portant la mention « salarié » ;

- la carte de séjour pluriannuelle portant la mention « travailleur saisonnier » ;

- l'attestation délivrée au demandeur d'asile ;

- la carte de séjour temporaire « salarié » ou « travailleur temporaire » délivrée à l'étranger titulaire de la carte de résident de longue durée-UE accordée dans un autre État membre…

Lorsque l'autorisation de travail est accordée, l’employeur peut embaucher l’étranger. La taxe est due dès l’obtention de l’autorisation de travail. Elle est également due lorsque l’étranger obtient un visa du contrat de travail, dans le cadre d’une procédure d’introduction réalisée par l’employeur.

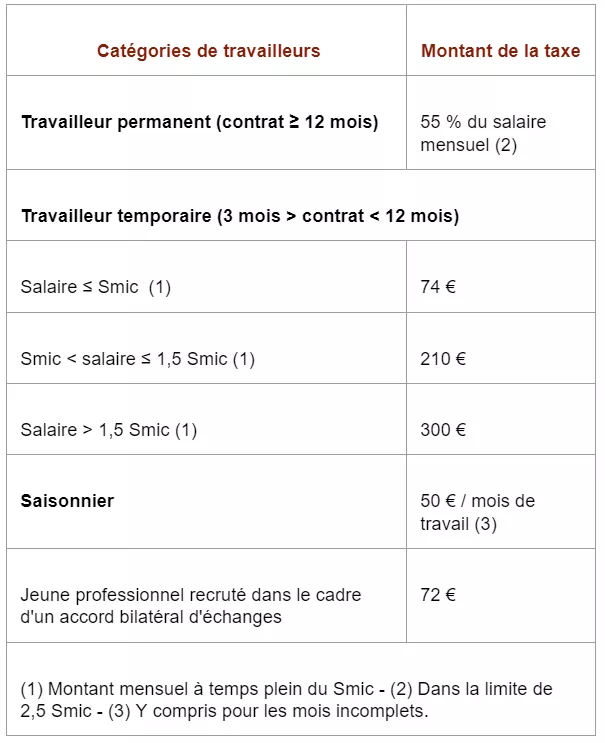

Quel est le montant de cette taxe ?

Le montant de cette taxe dépend de la durée, de la nature du contrat de travail et de la rémunération du travailleur étranger.

Quand déclarer cette taxe via la TVA ?

Il revient désormais à l’employeur de déclarer, liquider et acquitter la taxe. Les modalités de cette déclaration suivent le régime d’imposition à la taxe sur la TVA de l’employeur.

Les premières déclarations via la TVA, au titre des taxes dues en 2023, sont à faire au 1ᵉʳ trimestre 2024. Pour les années suivantes, chaque embauche d’un étranger en année N concernée, devra être déclarée via la TVA au premier trimestre N+1. Seules les entreprises en cessation d’activité devront effectuer une déclaration courant l’année de l’embauche.

En savoir plus sur Gédéa Expertises

Gestion ressources humaines et management

Alliez digitalisation et proximité humaine pour simplifier la gestion de la paie et gérer vos ressources humaines.

Expertise comptable et gestion

Suivez vos indicateurs de performance économique, et profitez de conseils personnalisés pour améliorer votre rentabilité.

Toutes les actualités

Retrouvez les dernières actualités qui vous concernent

Réforme profonde du Cumul Emploi-Retraite

Le mécanisme du cumul emploi-retraite, qui permet de percevoir à la fois des revenus d’activité et des pensions de retraite, vient de subir un virage réglementaire majeur. La loi de financement de la sécurité sociale pour 2026 a en effet refondu en profondeur ce dispositif. Faisons le point sur les nouvelles règles et sur le calendrier d'application.Prêt pour la facture électronique grâce à Fluxéo !

La réforme approche. Pour aborder ce cap sereinement et simplifier votre gestion au quotidien, découvrez Fluxéo, votre solution connectée.Déclaration des bénéficiaires effectifs, les nouveautés 2026

Le registre des bénéficiaires effectifs évolue en 2026. Découvrez les règles d'accès clarifiées et l'impact direct pour votre entreprise.50 ans d’histoire, d’innovation et d’engagement

À l’occasion de ses 50 ans, le Groupe met en lumière une histoire collective construite dans la durée, portée par des valeurs fortes et une capacité constante à évoluer avec son époque.Meublés de tourisme (courte durée) : ce que change la loi Le Meur

La loi Le Meur et la loi de finances pour 2026 durcissent fortement la réglementation des locations de courte durée afin de favoriser le logement permanent.Artisans : Votre protection sociale actuelle est-elle suffisante ?

Le régime obligatoire de la Sécurité sociale des Indépendants (SSI) est souvent perçu comme un filet de sécurité complet, mais la réalité est plus fragile.La réforme c’est dans 3 mois ! Sécurisez votre transition avec Fluxéo

La réforme de la facturation arrive à grands pas. Ne risquez pas de sanctions et libérez-vous l'esprit en optant dès maintenant pour FluxéoLe nouveau Prêt Flash Carburant

Face à la hausse des prix liée aux tensions au Moyen-Orient, l'État et Bpifrance lancent le Prêt Flash Carburant pour soutenir votre trésorerie.Embauche d’un apprenti : quelles aides en 2026 ?

Depuis le 8 mars 2026, les aides à l’embauche d’un apprenti évoluent. Si l’aide exceptionnelle est revue à la baisse, l’aide unique à l’apprentissage reste, quant à elle, inchangée. Le décret du 6 mars 2026 est venu préciser ces nouvelles règles.Réussir sa clôture comptable sans stress

La clôture d'exercice approche ? Le bilan comptable est souvent perçu comme une période de forte pression. Pourtant, quelques réflexes d'organisation suffisent pour transformer ce rendez-vous en un moment d'analyse serein.Pourquoi la prévoyance est-elle un pilier indispensable de votre activité libérale ?

Souscrire à une prévoyance complémentaire est fortement conseillé pour maintenir votre niveau de vie et sécuriser votre avenirFacture électronique : tout comprendre pour réussir

La réforme arrive ! Découvrez les principaux points à retenir.

Rédigé par Papa Ndione