Le crédit bail ou leasing

QuelLEs sont les caractéristiques du crédit bail ?

Le crédit bail ou leasing est une opération commerciale et financière par laquelle une banque ou un établissement de crédit financier (bailleur) met à votre disposition un bien pour une durée déterminée moyennant le paiement périodique d’un loyer, mensuel ou trimestriel et en général payable d’avance.

A l’expiration du contrat de location, vous devez soit rendre l’équipement en leasing, soit l’acheter moyennant un paiement d’une valeur résiduelle fixée au préalable dans le contrat. (en général entre 3 et 5% de la valeur initiale)

Durant la durée du contrat, vous avez pour obligation l’entretien, l’assurance et, cas échéant, la réparation du matériel mais vous n’en n’êtes pas propriétaire.

Attention, la rupture du contrat avant la date prévue peut entraîner des pénalités importantes !

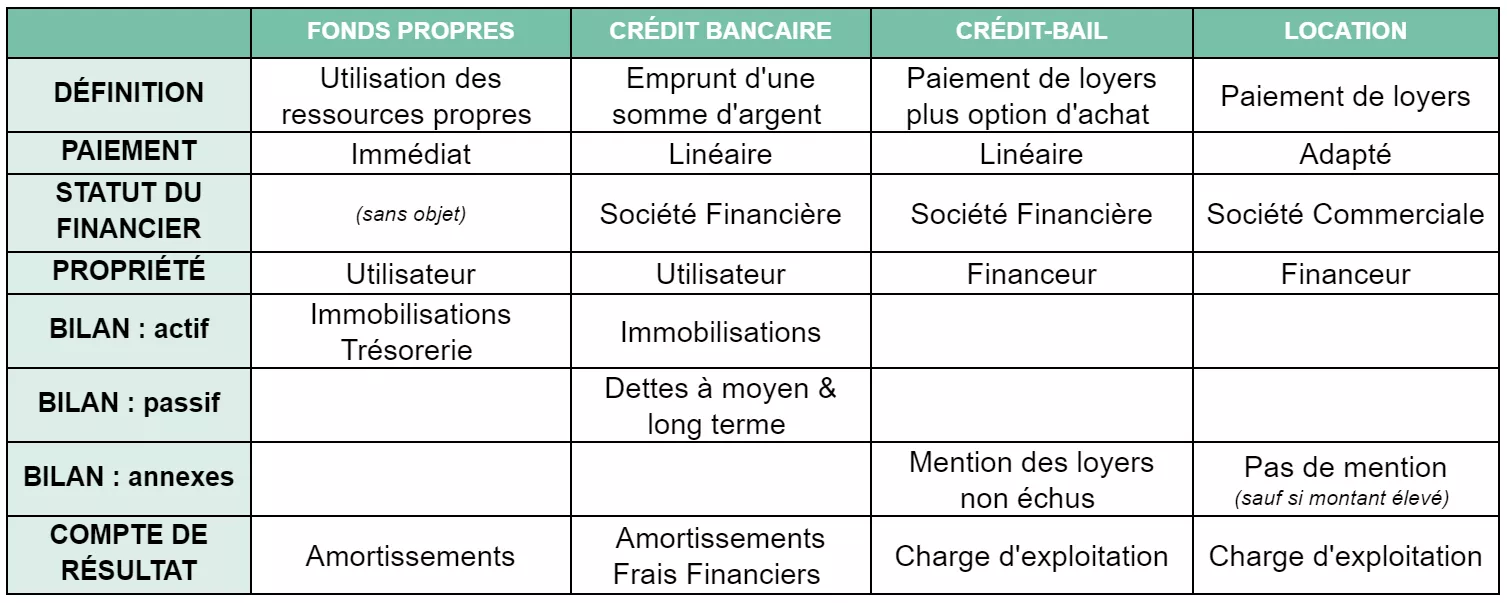

Quelle comparaison entre le crédit bail et les autres modes de financement ?

Le choix entre crédit-bail ou emprunt est bien souvent dicté par la situation du preneur lors de l’investissement.

Le crédit-bail est une solution souple permettant de travailler avec du matériel récent. Attention cependant au montant des loyers : en effet, s’il n’y a pas d’apport initial proprement dit comme pour un prêt classique, le montant du 1er loyer est généralement majoré par l’organisme financeur sur la base du principe qu’un matériel neuf perd davantage de valeur lors de la première année d’utilisation.

Conseil astuce

Les principaux atouts du crédit-bail sont sa simplicité de mise en place et le financement à 100% (TTC) du bien.

Pendant la durée du contrat, les loyers constituent une charge déductible de l’exercice. Attention toutefois, la déduction d’un premier loyer représentant 20 % du prix du bien est admise par le fisc. S’il atteint 30 à 40 %, soyez alors en mesure de justifier que l’inégalité des loyers reflète celle des prestations fournies, comme c’est le cas pour un véhicule qui subit une forte dépréciation lors de sa mise en circulation.

Avant de choisir ce mode de financement, il convient de comparer les incidences d’un leasing avec le coût d’un crédit classique en tenant compte de tous les frais engagés sur la période de location. Simplicité ne rythme pas toujours avec économie.

Découvrez l'ensemble des expertises Cogedis

Expertise comptable et gestion

Suivez vos indicateurs de performance économique, optimisez la gestion de votre entreprise et profitez de conseils personnalisés pour gagner en rentabilité.

Création et reprise d'entreprise

Nous nous engageons à vos côtés, de la réflexion jusqu’au démarrage de votre activité.

Stratégie d’entreprise

Provoquez le développement de votre entreprise. Disposez d’une évaluation complète et entièrement personnalisée de votre activité.

Conseil juridique

Sécurisez votre entreprise et augmentez votre revenu disponible. Nos consultants et nos cabinets d’avocats partenaires vous conseillent sur vos obligations légales et contractuelles.