Disposez des bons indicateurs de performance !

Tout entrepreneur a besoin d’un tableau de bord pour piloter son entreprise. L’analyse dynamique des indicateurs de performances économiques de chacun des ateliers permet de corriger le tir et d’anticiper les décisions de gestion. L’examen du bilan annuel garantit les fondamentaux financiers de l’exploitation.

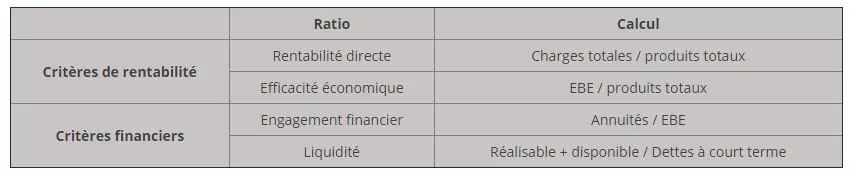

Le chef d’exploitation averti doit tout d’abord porter son attention sur sa rentabilité. C’est là que tout se joue car tous les autres indicateurs en découlent. Le cout de production des unités produites comparé au prix de vente permet de déterminer le taux de marge nette de chaque atelier donc la rentabilité directe.

Dans le prolongement, le point d’équilibre des unités produites permet de mesurer l’évolution de la trésorerie. Autrement appelé « point mort », il permet d’apprécier l’évolution de la trésorerie pour chaque activité par l’approche des flux financiers. Il s’agit du prix de vente nécessaire pour faire face aux frais indispensables à l’activité, aux annuités bancaires et aux besoins privés de l’exploitant.

Globalement, il représente le seuil à partir duquel l’exploitation dégage de la trésorerie ou en perd. L’analyse du bilan correspond à la photographie financière de l’exploitation à un moment donné. Le bas de bilan permet de déterminer la capacité de l’entreprise à faire face à ses engagements à court terme. Le haut de bilan renseigne sur l’autonomie financière.

Tableaux de bord « atelier » : approche fine et dynamique

Mesurer la rentabilité atelier par atelier

Pas simple en agriculture de mesurer la rentabilité. Il y a souvent plusieurs ateliers animaux et plusieurs cultures. Tous contribuent à la profitabilité de l’exploitation mais pas de manière linéaire et homogène. Par ailleurs, les postes de charges et de produits subissent des variations conjoncturelles importantes et les quantités produites sont soumises aux aléas du vivant. Par ailleurs, le cycle de production est long en comparaison au secteur artisanal ou industriel. C’est le rythme des saisons, le cycle des récoltes et la croissance animale qui dictent les unités vendues.

Pour y voir clair, il est nécessaire de réaliser une comptabilité analytique afin de mesurer le taux de marge nette de chaque atelier. C’est simple pour les produits et les charges proportionnelles (marge brute) mais plus complexe pour les charges de structure. Pour y parvenir, il faut déterminer des clés de répartition qui permettent de les affecter à chacun des ateliers. Une approche normative facilite l’exercice avec un niveau de fiabilité satisfaisant. L’indicateur clé issu de l’analyse analytique est le coût de production. Il détermine le niveau en dessous duquel l’exploitation n’est pas rentable. Autrement exprimé, c’est le seuil de rentabilité de l’atelier hors aides PAC. L’évolution sur trois ans permet de mesurer la performance économique dans la durée. Cet indicateur est d’autant plus important en agriculture que l’exploitant n’a que peu de prises sur la valorisation de ses produits.

Le point d’équilibre GPS de trésorerie

Basé sur l’EBE, le point d’équilibre de l’activité est un instrument essentiel pour mesurer la résistance par rapport au prix de vente. Il représente le seuil à partir duquel l’atelier principal dégage de la trésorerie ou en perd (toujours hors aides PAC). On l’utilise très souvent en raisonnement prévisionnel pour arbitrer un choix d’investissement ou simplement mesurer l’évolution de sa trésorerie. Prévoir son point d’équilibre est un exercice simple qui peut être réalisé par l’exploitant en toute autonomie. La méthodologie est universelle et fonctionne pour toutes les productions.

Prévoir pour arbitrer

Les agriculteurs souhaitent anticiper leurs résultats afin d’être réactifs face à la fluctuation de cours et prendre les bonnes décisions de gestion. L’objectif n’est plus seulement de déterminer les résultats de la dernière clôture mais d’évaluer ceux des prochains exercices. Dans le cas d’une trésorerie tendue, le calcul du point d’équilibre prévisionnel permet d’identifier les périodes pendant lesquelles les besoins sont les plus conséquents. En fonction de l’importance du déficit, il faudra alors envisager une ou plusieurs actions correctives. La réduction des charges et le recours à un emprunt court terme pour financer le cycle de production sont à privilégier, avant un réajustement des prélèvements privés. Ensuite, le recours à l’ouverture de crédit est une solution moins coûteuse que le crédit fournisseur.

Elle peut être utile pour faire face aux aléas et permet d’assurer la jonction les deux ou trois mois précédant le versement des aides. En cas de nécessité, il faut réfléchir à des actions structurelles. Réduire les annuités d’emprunts, financer par emprunt un actif autofinancé, ou reprendre par un emprunt long et moyen terme des encours bancaires à court terme sont autant de solutions à envisager. Dans la plupart des cas, le banquier est au cœur du dispositif. Avant de le solliciter, il est impératif de disposer de tous les éléments de pilotage car il faudra le convaincre. L’objectif est de démontrer que l’exploitation est structurellement viable, et que la demande vise à faire face à une conjoncture difficile. L’estimation de ses résultats économiques prévisionnels permet également d’adapter sa trajectoire sociale et fiscale et réaliser les arbitrages nécessaires. La politique d’investissement est aussi largement facilitée.

Tableaux de bord « exploitation » : approche globale annuelle

Le bilan est une photographie à un instant T de la situation financière d’une entreprise.

L’actif : ce que possède l’entreprise. Le passif : ce que doit l’entreprise. L’actif peut être immobilisé : il s’agit des immobilisations relatives à l’outil de production comme les bâtiments, le matériel, les installations, les parts sociales… L’actif peut aussi être circulant : il s’agit des stocks, des créances et de l’argent en banque. Au passif on trouve l’ensemble des dettes : fournisseurs, banque à court et moyen terme, compte bancaires débiteurs…

L’actif et le passif étant égaux, la différence entre ce que l’on possède et ce que l’on doit constitue les capitaux propres ou fonds propres de l’entreprise. Si les fonds propres sont inexistants, c’est qu’en théorie l’entreprise est endettée à 100 % donc en situation de dépôt de bilan. Dans l’idéal, les fonds propres doivent être à hauteur de 20 % du total.

Bilan consolidé

La lecture « brute » des éléments du bilan ne suffit pas. Il est important de se poser les bonnes questions pour affiner l’analyse. A l’actif, par exemple, le foncier peut être inscrit ou pas au bilan. Il peut également y avoir eu une revalorisation des biens à l’occasion d’une création sociétaire par exemple. La question du mode de valorisation des stocks au cours du jour ou au prix de revient impacte également le montant de l’actif. Côté passif, il faudra comparer les situations des comptes d’associés.

S’agissant des dettes, il est important d’intégrer les dettes professionnelles hors bilan (foncier, prêt JA…). Une attention particulière doit être portée sur les engagements hors bilan et en particulier la situation des cautions vis-à-vis de tiers (dettes potentielles). De même, l’analyse du passif fiscal et social permet de vérifier s’il y a des déductions fiscales pour investissement non imputées ou bien des plus-values en sursis d’imposition.

Pour répondre à toutes ces questions, un retraitement du bilan peut s’avérer nécessaire et fortement recommandé dans le cas de multi-structures ou de multi activités.