La DEP : le bon plan des agriculteurs !

Publié le 12/10/2020

Quel est l’objectif de la DEP ?

La Déduction pour épargne de précaution est un dispositif fiscal qui remplace les précédents dispositifs DPI (déduction pour investissements) et DPA (déduction pour aléas), qui n’ont pas fonctionné, notamment en raison de l’obligation d’épargne bancaire qui obligeait les exploitants à bloquer de la trésorerie sur plusieurs années.

Plus souple, la DEP permet de faire face à la volatilité des revenus en réduisant la fraction imposable du bénéfice agricole.

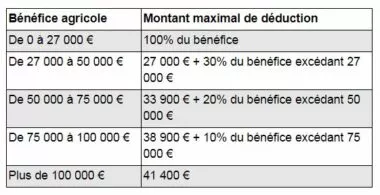

Quels plafonds pour la DEP ?

A noter

Pour les associés en GAEC ou en EARL, les plafonds sont multipliés proportionnellement au nombre d’associés (4 associés au maximum).

Les sommes déduites sont limitées par un plafond annuel et un plafond cumulé. La déduction est proportionnelle au bénéfice agricole dans les limites de plafonds que prévoit la loi.

Les avantages de la DEP pour les éleveurs et agriculteurs

Le chef d’exploitation doit utiliser le montant perçu de la déduction pour épargne de précaution dans les dix années qui suivent pour effectuer des dépenses liées à l’activité professionnelle.

L’épargne peut aussi prendre la forme de stock à rotation lente, une solution particulièrement pertinente pour les éleveurs ou les viticulteurs.

Outre l’atout fiscal, la DEP présente également une souplesse très appréciable : En cas de difficulté, l’exploitant a la possibilité d’améliorer la trésorerie de son entreprise en réintégrant tout ou partie de la DEP. A l’inverse, dans les bonnes années, il déduit la fraction de son bénéfice imposable.

Encore plus d'actualités

Retrouvez les dernières actualités qui vous concernent

Chefs d'exploitation agricole : Sécurisez votre avenir avec une prévoyance adaptée

Être chef d'exploitation agricole exige un investissement de tous les instants. Mais face aux imprévus de la vie (maladie, accident, invalidité ou décès), êtes-vous réellement bien protégé ?Entretien professionnel : nouveautés pour les employeurs

Depuis octobre 2025, l’entretien professionnel devient l’entretien de parcours professionnel, afin de mieux accompagner les salariés et renforcer le suivi des parcours par l’employeur.Installation et transmission agricoles : 4 mesures clés en 2026

En Bretagne, la dématérialisation des demandes d’autorisation d’exploiter s’impose à tous, comme seul moyen de déposer une autorisation d’exploiter.Prêter son tracteur à un particulier

Une fausse bonne idée aux lourdes conséquences juridiques. Le Groupe Cogedis vous explique.Relèvement prochain des seuils ICPE en porcs, volailles et bovins

Le 8 septembre 2025, le gouvernement a lancé des consultations publiques visant à relever les seuils Installations Classées des élevages bovins, porcins, avicoles et canins.Les crédits d’impôt environnementaux en agriculture : qui y a droit et pour quels avantages ?

Plusieurs crédits d’impôt spécifiques à l’agriculture permettent de réduire l’impôt et de valoriser des engagements environnementaux. Tour d’horizon des dispositifs existants.Moins de contraintes pour les jeunes agriculteurs

À son installation, le candidat au métier d’exploitant agricole se trouve confronté au choix de son statut. En individuel ou en société ? Focus sur ces deux possibilités.Conjoint collaborateur : anticipez le changement pour sécuriser votre entreprise

Le statut de conjoint collaborateur prend fin après 5 ans. Anticipez dès maintenant pour garantir la meilleure protection sociale et retraite à votre conjoint. Nos conseillers sont là pour vous guider.Factures électroniques : l'atout Fluxéo pour les agriculteurs

Alors que la réforme oblige désormais l'utilisation d'une plateforme agréée pour toutes les transactions entre entreprises, le choix de cette plateforme est crucial.Obligations et interdiction en matière d'entretien des fossés et cours d'eau

Essentiels au bon fonctionnement des parcelles agricoles, les fossés jouent un rôle clé dans l’évacuation des eaux, la prévention des inondations, la protection des sols et des cultures. C’est précisément parce qu’ils remplissent ces fonctions qu’un entretien régulier et adapté s’impose.Déléguer son activité agricole : quelle solution choisir ?

Déléguer une activité agricole peut se faire de manière partielle (embauche, recours à une CUMA ou entraide) ou totale. Découvrez les impacts juridiques, fiscaux et sociaux.L’exonération pour l'emploi de travailleurs occasionnels pérennisée et renforcée

Le chef d’exploitation bénéficie d’exonérations de charges sociales pour l’embauche de travailleurs occasionnels. Cette mesure est étendue, pérennisée et renforcée.

Rédigé par COGEDIS