Cadeaux d’affaires : les règles respecter

Pour fidéliser ou remercier ses salariés, l’employeur peut attribuer des cadeaux, bons d’achat, chèques vacances, titres restaurant, etc. Ces avantages sont exonérés de cotisations sociales et d’impôt sous conditions. Sachez qu’il y a des règles précises à respecter. Cogedis fait le point pour vous.

Cadeaux et bons d'achat

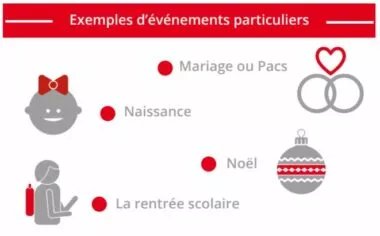

Dans le cas de la rentrée scolaire, le seuil est de 171 € par enfant de moins de 26 ans poursuivant ses études. Pour Noël, il atteint 171 € par salarié et par enfant de moins de 16 ans.

L’employeur peut attribuer des cadeaux et bons d’achat. L’administration exonère ces cadeaux de cotisations sociales et d’impôt dès lors que leur valeur n’excède pas 5 % du plafond mensuel de la Sécurité sociale, par an et par salarié (soit 171 € pour 2020).

Au-delà, il peut encore se faire exonérer, si l’attribution est liée à un événement particulier.

Chèques vacances

Les chèques vacances peuvent bénéficier aux salariés, chefs d’entreprise, conjoints, concubins et autres partenaires de Pacs. Les modalités de la contribution de l’employeur doivent être fixées par accord collectif (de branche, interentreprises ou d’entreprise).

Participation patronale plafonnée

La contribution de l’employeur aux chèques vacances ne peut dépasser :

- 80 % de la valeur libératoire, si la rémunération moyenne du bénéficiaire au cours des 3 derniers mois précédant l’attribution est inférieure au plafond mensuel de la Sécurité sociale (3428 € en 2020) ;

- 50 % de la valeur libératoire si elle dépasse ce plafond.

Exonérations sociales et fiscales

La participation patronale aux chèques vacances est exonérée de l’impôt sur le revenu pour les bénéficiaires, à condition de ne pas dépasser la valeur d’un Smic mensuel (1539,45 € en 2020).

Dans les entreprises de moins de 50 salariés dépourvues de comité social et économique (CSE), la contribution de l’employeur aux chèques vacances est exonérée de cotisations sociales dans la limite de 30 % du Smic mensuel par salarié et par an (soit 461 € en 2020), à l’exclusion de la CSG, de la CRDS et du versement transport.

Titres restaurant

L’employeur et le salarié participent tous deux à l’achat du titre. Le salarié voit sa part prélevée sur son salaire et l’employeur règle le titre à l’organisme émetteur.

La participation de l’employeur à l’achat est exonérée de cotisations sociales à condition qu’elle soit comprise entre 50 % et 60 % de sa valeur et que cette contribution n’excède pas 5,55 € (en 2020) par ticket.

Notre conseil

Pour bénéficier des exonérations de charges, il est indispensable de respecter les conditions de mise en place et d’équité entre salariés. A défaut, l’administration pourrait faire un redressement de cotisations et contributions sociales.

Qui offre le cadeau ?

- Le comité d’entreprise pour les structures de plus de 50 salariés

- l’employeur pour les structures de moins de 50 salariés.

Cadeaux aux salariés : une règle d’équité

L’employeur a le devoir d’offrir des cadeaux de valeur équivalente à l’ensemble de ses salariés ou à l’ensemble d’une catégorie de salariés. En d’autres termes, il doit veiller à ne discriminer personne.

Dans quel cas offrir un cadeau d’affaires ?

Vous pouvez être amené à offrir des cadeaux à un client, un partenaire ou à un fournisseur, dans le cadre de vos relations commerciales, pour fidéliser ou remercier vos partenaires.

Les cadeaux d’affaires doivent être entendus au sens large : "paniers garnis", caisses de vin ou de champagne remis en fin d'année, objets publicitaires qu'une entreprise remet à ses clients dans le cadre de contrats (chaises, tables et parasols remis aux bars par les brasseurs, par exemple)....

Offrir un cadeau d’affaires à un agent de la fonction publique ou un élu pour favoriser son dossier lors d’un marché public est strictement interdit

Pouvez-vous récupérer la TVA sur vos cadeaux d’affaires ?

La réponse est oui, si le montant global du ou des cadeaux, avec les frais annexes, ne dépasse pas 69 € TTC par an et par bénéficiaire (arrêté du 10 juin 2016 modifiant le CGI).

Par frais annexes, on entend les frais d’emballage, les frais de port, etc.

Remarque : Cette limite de déduction de la TVA ne vise que les biens. Les cadeaux qui prennent la forme de services (sauf disposition particulière), dès lors qu'ils sont rendus dans l'intérêt de l'entreprise, ouvrent droit à déduction.

Le cas des échantillons

Vous pouvez déduire la TVA sur les échantillons ou les spécimens que vous remettez gratuitement aux clients, et ce quelle que soit leur valeur, si vous prenez soin de les signaler comme des échantillons ou leur faire porter la mention “Spécimen”.

Et pour les évènements ?

Si vous invitez des clients ou partenaires au restaurant, à un spectacle, un événement de fin d’année que vous organisez, etc., cela ne constitue pas un cadeau d’affaires à proprement parler.

On parlera ici de frais de réception et vous pourrez récupérer la TVA à condition de conserver toutes les preuves justifiant la réalité de l’évènement ou de l’organisation, et de faire signer une feuille de présence à vos invités.

L’objectif ? Permettre à l’administration fiscale de vérifier la réalité de l’évènement et que la dépense a été réalisée dans l’intérêt de l’entreprise.

Les cadeaux d’affaires constituent-ils une charge déductible ?

Vous pouvez déduire ces dépenses de votre résultat fiscal (impôt sur le revenu ou impôt sur les sociétés), si les cadeaux d’affaires ne dépassent pas 69 € TTC par an et par bénéficiaire.

Au-delà de ce montant, pour pouvoir les déduire, vous devez prouver en quoi les cadeaux ont été offerts dans l’intérêt de l’entreprise.

Attention : si les cadeaux que vous faites à vos partenaires, prospects ou clients dépassent 3 000 € par an, vous devrez les mentionner dans “le relevé des frais généraux” :

- En société : déclaration 2067-D

- EN EI : directement sur la liasse fiscale 2031

Sur le relevé des frais généraux, vous n’avez pas à déclarer les objets publicitaires (avec inscription apparente et indélébile de votre logo ou du nom de votre entreprise) dont la valeur unitaire ne dépasse pas 69 € TTC.

Vous pouvez retrouver les informations relatives à ces charges spécifiques sur le site des Impôts

Envie d’en savoir plus ? Retrouvez notre article complet sur le site de notre partenaire Plein Champ.