3, 2 ,1… Défiscalisez grâce à la location meublée !

Publié le 26/09/2022

La location meublée, de multiples possibilités

Une location est dite “meublée” dès lors que le logement comporte l’ensemble des meubles et équipements permettant une occupation en l’état. Literie et assises, cuisine, luminaires, rangements… Tous les équipements requis sont listés dans un décret (disponible ici).

La location meublée regroupe de multiples activités, plus ou moins contraignantes. Laquelle correspond le mieux à votre projet ?

- Les locations meublées à l’année : studio, maison, logement en résidence de services (EHPAD, résidence étudiante, de vacances…). Le bien est loué à l’année, la gestion locative peut très facilement être déléguée à une agence ou à la résidence de services dédiée. C’est l’activité la moins contraignante, tout en offrant une défiscalisation efficace.

- Les locations meublées de courte durée (ou saisonnières) : gîtes, villas, appartements en zones touristiques. Vous louez à la nuitée, à la semaine ou au mois, en tout cas à une clientèle de passage. Les plateformes (Airbnb, Gîte de France, Booking, Abritel…) sont souvent une aide bienvenue pour commercialiser votre bien, mais l’investissement personnel reste conséquent sur les périodes de location : gestion du planning, des contrats, des arrivées-départs, des ménages entre chaque vacation…

Nous vous recommandons de demander le classement “meublés de tourisme” en étoiles par Atout France pour booster l’efficacité fiscale. N’oubliez pas également de déclarer votre bien en Mairie !

Votre projet peut aller encore plus loin ! Si vous proposez à votre clientèle des services complémentaires (fourniture du linge ou du petit déjeuner, ménage en cours de séjour), vous vous rapprochez de l’hôtellerie professionnelle. Cette “para-hôtellerie” est une activité distincte de la location meublée, elle a son régime fiscal propre. Nous ne l’aborderons pas dans la suite de l’article.

Une fiscalité sur-mesure et avantageuse

Des bénéfices peu, voire pas fiscalisés

Quelle que soit la formule choisie (location à l’année ou saisonnière), la location meublée relève fiscalement des "bénéfices industriels et commerciaux “ (BIC). Cela permet, en cas d’option pour le régime réel, de déduire chaque année une fraction du prix d’acquisition du bien, par le biais de l’amortissement. Ainsi, vous profitez pendant plusieurs années de revenus non fiscalisés.

Si vous souhaitez une gestion comptable et fiscale simplifiée, le régime micro peut aussi convenir : vous êtes taxé sur seulement 50 % voire 29 % (si classement meublé de tourisme) de votre chiffre d’affaires. Mais en micro, il y aura toujours un revenu taxable (pas d'amortissement ni déficit possible).

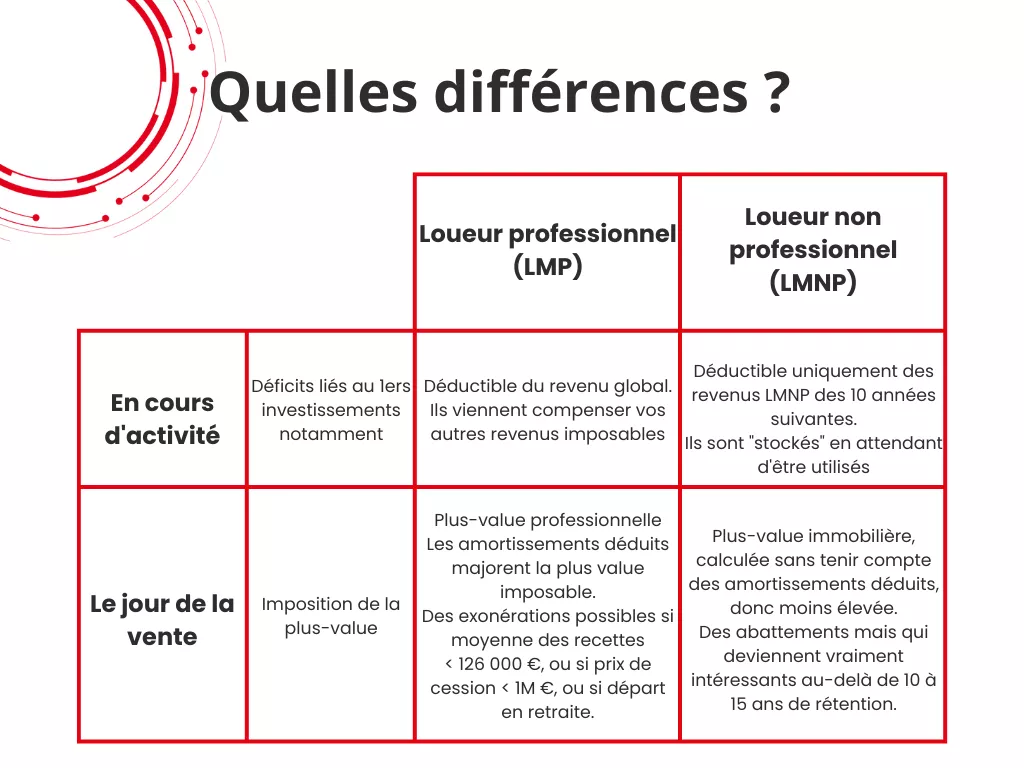

2 statuts avantageux

Si vos recettes locatives annuelles dépassent 23 000 € et représentent plus de la moitié des revenus d’activité de votre foyer fiscal (salaires et pensions, revenus BA/BNC ou autre BIC), alors vous êtes loueur en meublé professionnel (LMP). Si l'une des conditions n’est pas respectée, vous êtes non professionnel (LMNP). D’une année à l’autre, votre statut peut changer.

En aparté : la location à une résidence de services vous confère le statut de LMNP. Cette activité se distingue car elle seule permet de déduire la TVA et de bénéficier d’une réduction d’impôt.

Des cotisations sociales dans 2 cas seulement

Vous devez régler des cotisations sociales auprès de l'Urssaf-SSI :

- si vous avez le statut de loueur en meublé professionnel (LMP)

- ou si, tout en étant LMNP, vos recettes annuelles saisonnières dépassent 23 000 €

Les cotisations versées dépendent du revenu généré. Elles sont créatrices de droits permettant d’assurer ou d’augmenter votre couverture retraite, maladie, etc.

En dehors de ces 2 situations, les revenus sont soumis à prélèvements sociaux (CSG-CRDS) au taux de 17,20 %. Attention, car si vos autres revenus d’activités sont faibles (inférieurs à 8 227 €), vous pouvez être également redevable de la cotisation dite “Puma”.

Notre conseil

Investissez dans les régions où la demande locative est forte pour rentabiliser votre investissement rapidement et sécuriser votre patrimoine.

La fiscalité des locations meublées est souvent avantageuse, à condition d’être capable de démêler les nœuds entre les différents régimes et de coller parfaitement à vos attentes.

Contactez votre conseiller Cogedis, il saura vous accompagner dans votre projet !

En savoir plus sur les expertises du Groupe Cogedis

Conseil en gestion de patrimoine

Optimisez votre situation patrimoniale tant du point de vue personnel que professionnel. Nous déterminons la meilleure stratégie et élaborons le plan d’actions adapté.

Protection sociale du dirigeant et de l'entreprise

Optimisez vos statuts, rémunération et protection de vos salariés et de vous-même. Nous vous aidons à choisir et mettre en place la protection sociale la plus adaptée à votre situation et à vos attentes.

Expertise comptable et gestion

Suivez vos indicateurs de performance économique, optimisez la gestion de votre entreprise et profitez de conseils personnalisés pour gagner en rentabilité.

Toutes les actualités

Retrouvez les dernières actualités qui vous concernent

Réforme profonde du Cumul Emploi-Retraite

Le mécanisme du cumul emploi-retraite, qui permet de percevoir à la fois des revenus d’activité et des pensions de retraite, vient de subir un virage réglementaire majeur. La loi de financement de la sécurité sociale pour 2026 a en effet refondu en profondeur ce dispositif. Faisons le point sur les nouvelles règles et sur le calendrier d'application.Prêt pour la facture électronique grâce à Fluxéo !

La réforme approche. Pour aborder ce cap sereinement et simplifier votre gestion au quotidien, découvrez Fluxéo, votre solution connectée.Déclaration des bénéficiaires effectifs, les nouveautés 2026

Le registre des bénéficiaires effectifs évolue en 2026. Découvrez les règles d'accès clarifiées et l'impact direct pour votre entreprise.50 ans d’histoire, d’innovation et d’engagement

À l’occasion de ses 50 ans, le Groupe met en lumière une histoire collective construite dans la durée, portée par des valeurs fortes et une capacité constante à évoluer avec son époque.Route du Rhum 2026 : nos couleurs au départ avec Patrick Isoard

Pour célébrer 50 ans de proximité avec vous, le Groupe Cogedis s’associe à un défi de taille : la Route du Rhum – Destination Guadeloupe 2026. C’est le skipper Patrick Isoard qui portera fièrement nos couleurs lors de cette traversée mythique.Meublés de tourisme (courte durée) : ce que change la loi Le Meur

La loi Le Meur et la loi de finances pour 2026 durcissent fortement la réglementation des locations de courte durée afin de favoriser le logement permanent.Artisans : Votre protection sociale actuelle est-elle suffisante ?

Le régime obligatoire de la Sécurité sociale des Indépendants (SSI) est souvent perçu comme un filet de sécurité complet, mais la réalité est plus fragile.Chefs d'exploitation agricole : Sécurisez votre avenir avec une prévoyance adaptée

Être chef d'exploitation agricole exige un investissement de tous les instants. Mais face aux imprévus de la vie (maladie, accident, invalidité ou décès), êtes-vous réellement bien protégé ?La réforme c’est dans 3 mois ! Sécurisez votre transition avec Fluxéo

La réforme de la facturation arrive à grands pas. Ne risquez pas de sanctions et libérez-vous l'esprit en optant dès maintenant pour FluxéoLe nouveau Prêt Flash Carburant

Face à la hausse des prix liée aux tensions au Moyen-Orient, l'État et Bpifrance lancent le Prêt Flash Carburant pour soutenir votre trésorerie.Embauche d’un apprenti : quelles aides en 2026 ?

Depuis le 8 mars 2026, les aides à l’embauche d’un apprenti évoluent. Si l’aide exceptionnelle est revue à la baisse, l’aide unique à l’apprentissage reste, quant à elle, inchangée. Le décret du 6 mars 2026 est venu préciser ces nouvelles règles.Réussir sa clôture comptable sans stress

La clôture d'exercice approche ? Le bilan comptable est souvent perçu comme une période de forte pression. Pourtant, quelques réflexes d'organisation suffisent pour transformer ce rendez-vous en un moment d'analyse serein.

Rédigé par Papa Ndione