Suramortissement fiscal : quel est le principe ?

Publié le 12/11/2020

Le suramortissement fiscal est mis en place dans des secteurs que le Gouvernement souhaite promouvoir pour inciter les entreprises à investir pour lutter contre le réchauffement climatique.

Il consiste à déduire du résultat imposable 40 % de la valeur d’achat d’un bien. La déduction, répartie sur la durée d’utilisation, s’ajoute à l’amortissement comptable.

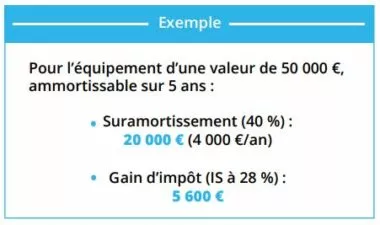

Exemple : pour un équipement d’une valeur de 35 000 €, amortissable sur 5 ans :

- suramortissement (40 %) : 14 000 € (2 800 €/an)

- gain d’impôt (IS à 28 %) = 3 920 €

Le nouveau suramortissement robotique et transformation numérique : pour qui ?

Les entreprises qui investissent dans la robotique et la digitalisation industrielle bénéficient d’un avantage fiscal. Vous êtes concerné si votre entreprise :

- est imposable à l’IR ou à l’IS, selon un régime réel (micro exclu)

- et exerce une activité industrielle : activité de fabrication ou transformation de biens de manière industrielle (les artisans sont exclus de cette mesure)

Quels équipements ?

Vous devez fabriquer ou acheter neuf (crédit-bail possible), pour les besoins de votre activité, l’un des équipements suivants :

- robotique : robot industriel, véhicule à guidage automatique, exosquelette…

- imprimante 3D

- logiciels : conception, pilotage, programmation, gestion de production…

- capteur connecté, dispositif d’identification, de traçabilité par vision et géolocalisation des produits

- machine de production à commande programmable ou numérique : fraisage, assemblage, emballage…

- réalité augmentée et réalité virtuelle

Notre conseil

En l’état actuel des textes, le dispositif prend fin en décembre 2020.

Suramortissement Réfrigération et de traitement de l’air : pour qui ?

Sont concernées les entreprises :

- soumises à l’IR selon un régime réel, et exerçant une activité industrielle, commerciale, artisanale ou agricole ;

- soumises à l’IS, quelle que soit la forme et l’activité.

Quels sont les équipements concernés ?

Sont éligibles les équipements de réfrigération (groupes et circuits froids) ou de traitement de l’air (climatisation), et leurs équipements périphériques (équipements indissociables, exemple : les réseaux de fluide frigorigène).

Conditions : ils doivent utiliser des fluides autres que les hydrofluorocarbones (HFC) ou fonctionner sans fluide frigorigène.

Fluides acceptés : propane, isobutane, azote, eau, air…

Notre conseil

Le dispositif s’applique en cas d’achat mais aussi en cas de crédit-bail ou de location avec option d’achat, jusqu’au 31 décembre 2022.

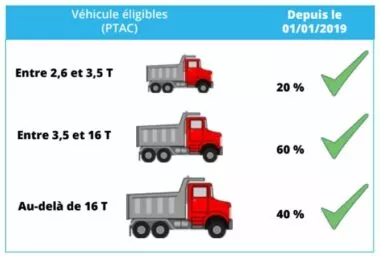

Suramortissement poids lourds et utilitaires moins polluants

Les entreprises qui investissent dans des poids lourds utilisant des énergies propres bénéficient d’un avantage fiscal.

En quoi ça consiste ?

Il s’agit d’une déduction fiscale, étalée sur la durée d’utilisation du véhicule. Le taux varie entre 20 % et 60 %. Elle s’ajoute à l’amortissement comptable.

Ce dispositif existe depuis 2015 mais a été prorogé et renforcé par le Gouvernement pour inciter les entreprises à investir dans des véhicules utilisant des énergies propres.

Quels sont les véhicules éligibles ?

- à partir de 2,6 tonnes de PTAC (camions, bus, autocars, camionnettes…)

- carte grise : champ F.2

- fonctionnant au gaz naturel (GNV, GNL), biométhanol (bioGNV ou bioGNL), ED95, électricité, hydrogène, dual fuel type 1A, carburant B100

- carte grise : champ P.3

Exemple : Achat d’un camion d’une valeur de 200 000 €, PTAC = 3,5 T, amortissable sur 5 ans :

- suramortissement (60 %) : 120 000 € (24 000 €/an)

- gain d’impôt (IS à 28 %) : 33 600 €

Notre conseil

Le dispositif s’applique sur les véhicules acquis neufs, jusqu’au 31 décembre 2021.

Suramortissement : engins non routiers moins polluants

Pour compenser la suppression progressive du taux réduit de la Taxe Intérieure de Consommation sur les Produits Énergétiques (TICPE), le Gouvernement instaure un suramortissement pour les engins les moins polluants.

En quoi ça consiste ?

Il s’agit de déduire 60 % de la valeur de l’engin. La déduction est étalée sur la durée d’utilisation, elle s’ajoute à l’amortissement comptable.

Exemple : engin d’une valeur de 80 000 €, amortissable sur 5 ans.

- suramortissement fiscal (60%) : 48 000 € (9 600 €/an)

- gain d’impôt (IS à 28%) : 13 440 €

Êtes-vous concerné(e) ?

- Entreprise : EI ou société soumise à l’IS ou à l’IR selon un régime réel, qui relève de certains secteurs d’activité.

- Équipement : engin neuf, non-autorisé pour circuler sur la voie publique.

- Carburant : gaz naturel, électricité, hydrogène, hybride.

Exemple : bulldozer sur pneus, excavateur, pelle mécanique, toupie, pompe à béton, chargeuse, pelleteuse, grue, engin de forage et de battage…

Notre conseil

Le dispositif s’applique aux achats réalisés jusqu’au 31/12/2022.

Encore plus d'actualités

Retrouvez les dernières actualités qui vous concernent

Remboursement TIC / TICGN / TICPE, c'est ici et maintenant !

Le remboursement TIC concerne le gazole non routier, le fioul lourd, le gaz naturel et le GPL utilisé par les agriculteurs pour leurs exploitations.Fin de l’ARENH : anticipez votre contrat d’électricité

L’ARENH disparaît en 2025. Profitez d’un marché bas pour sécuriser vos prix d’électricité et de gaz à long terme.Fidélisez vos clients sans casser votre budget

Fidéliser un client existant coûte 5 à 7 fois moins cher que d’en conquérir un nouveau. Pourtant, beaucoup d’entreprises investissent massivement dans la prospection et oublient l’essentiel : la relation client au quotidien.Intéressement : le versement d’avances possible sous conditions

L’accord d'intéressement ou de participation peut désormais prévoir le versement d'avances, en cours d’exercice. La mesure est applicable depuis juillet 2024.Partage de la valeur

L’obligation de mettre en place un dispositif de partage de la valeur est applicable à compter de l’année 2025. Elle s’impose si certaines conditions sont remplies.Déléguer son activité agricole : quelle solution choisir ?

Déléguer une activité agricole peut se faire de manière partielle (embauche, recours à une CUMA ou entraide) ou totale. Découvrez les impacts juridiques, fiscaux et sociaux.L’exonération pour l'emploi de travailleurs occasionnels pérennisée et renforcée

Le chef d’exploitation bénéficie d’exonérations de charges sociales pour l’embauche de travailleurs occasionnels. Cette mesure est étendue, pérennisée et renforcée.Baisse du plafond des IJSS maladie

Un décret publié le 21 février 2025 baisse le salaire de référence pris en compte pour le calcul des indemnités journalières de la Sécurité sociale (IJSS) maladie.Facturation électronique : que des avantages !

La réforme se rapproche : à partir du 1er septembre 2026, toutes les entreprises devront se conformer à la facturation électronique. Mais au-delà de l’obligation, c’est surtout une opportunité pour simplifier votre quotidien, gagner en efficacité et sécuriser vos échanges.TPE – PME : Profitez de l’aide de l’ADEME pour anticiper les futures obligations environnementales

L’ADEME a lancé un dispositif d’aide aux études photovoltaïques valable jusqu’au 31/12/2025 destinées aux entreprises de toute taille. Profitez de cette aide pour anticiper les obligations environnementales et transformer la transition énergétique en levier de croissance.TPE – PME : Profitez de l’aide de l’ADEME pour anticiper les futures obligations environnementales

L’ADEME a lancé un dispositif d’aide aux études photovoltaïques valable jusqu’au 31/12/2025 destinées aux entreprises de toute taille. Profitez de cette aide pour anticiper les obligations environnementales et transformer la transition énergétique en levier de croissance.Fluxéo : Et si la facture électronique devenait votre meilleur atout ?

Dès 2026, la réforme s’impose. Avec l’offre digitale Fluxéo, elle devient un accélérateur de performance pour piloter votre activité avec efficacité.

Rédigé par COGEDIS