Fidéliser un client existant coûte 5 à 7 fois moins cher que d’en conquérir un nouveau. Pourtant, beaucoup d’entreprises investissent massivement dans la prospection et oublient l’essentiel : la relation client au quotidien.

L’accord d'intéressement ou de participation peut désormais prévoir le versement d'avances, en cours d’exercice. La mesure est applicable depuis juillet 2024.

L’obligation de mettre en place un dispositif de partage de la valeur est applicable à compter de l’année 2025. Elle s’impose si certaines conditions sont remplies.

Déléguer une activité agricole peut se faire de manière partielle (embauche, recours à une CUMA ou entraide) ou totale. Découvrez les impacts juridiques, fiscaux et sociaux.

Le chef d’exploitation bénéficie d’exonérations de charges sociales pour l’embauche de travailleurs occasionnels. Cette mesure est étendue, pérennisée et renforcée.

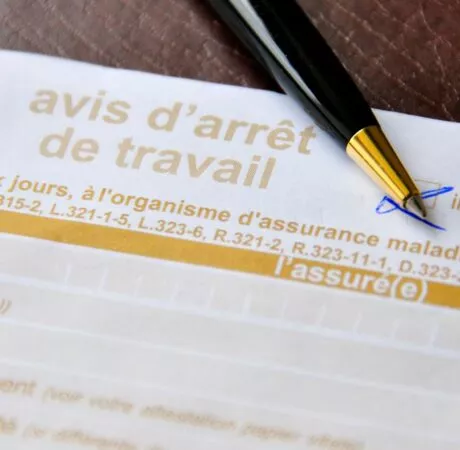

Un décret publié le 21 février 2025 baisse le salaire de référence pris en compte pour le calcul des indemnités journalières de la Sécurité sociale (IJSS) maladie.

L’ADEME a lancé un dispositif d’aide aux études photovoltaïques valable jusqu’au 31/12/2025 destinées aux entreprises de toute taille. Profitez de cette aide pour anticiper les obligations environnementales et transformer la transition énergétique en levier de croissance.