Reprise d'exploitation agricole : choisir la bonne option

Publié le 06/11/2020

En tant que repreneur d'une exploitation agricole, plusieurs choix s’offrent à vous. C’est avant tout la rentabilité de l’investissement qui doit guider votre décision.

Il existe trois formules de rachat :

- la reprise de l’actif

- la reprise de parts sociales en totalité

- la reprise partielle de parts sociales

La reprise de parts sociales a pour avantage majeur de faciliter les démarches administratives. C’est une solution à la portée de tous. Il faut cependant intégrer les incidences fiscales et financières de la transaction. Reprendre des parts sociales signifie reprendre le bilan comptable du cédant tel qu’il se présente, c'est-à-dire les actifs et les passifs, ce qui inclut les dettes de la société.

Dans le cas d’une reprise d’une exploitation individuelle, le repreneur rachète seulement des biens (les stocks, le matériel et les bâtiments).

Illustration à travers un exemple de reprise d'exploitation agricole

Prenons l’exemple de M. Dupont qui exploite sous forme sociétaire, en EARL unipersonnelle et qui souhaite vendre son élevage car il part en retraite au 31 décembre (voir bilan). M. Marc est acquéreur.

Ils se mettent d’accord sur le montant de la reprise pour une vente au 31/12/2015.

Au 31/12/2015, au niveau fiscal, il reste à réintégrer des Defi (Déductions fiscales pour investissements) pour 70 000 €, des plus-values en sursis d’imposition à hauteur de 20 000 €.

En effet, lors de la création de la société, les plus-values réalisées sur les bâtiments et matériels ont été étalées respectivement sur 15 et 5 ans afin d’éviter l’imposition immédiate. Attention, ces dispositions fiscales sont caduques lorsqu’il y a liquidation et dissolution de la structure juridique, l’administration exige l’imposition immédiate des plus-values en sursis d’imposition.

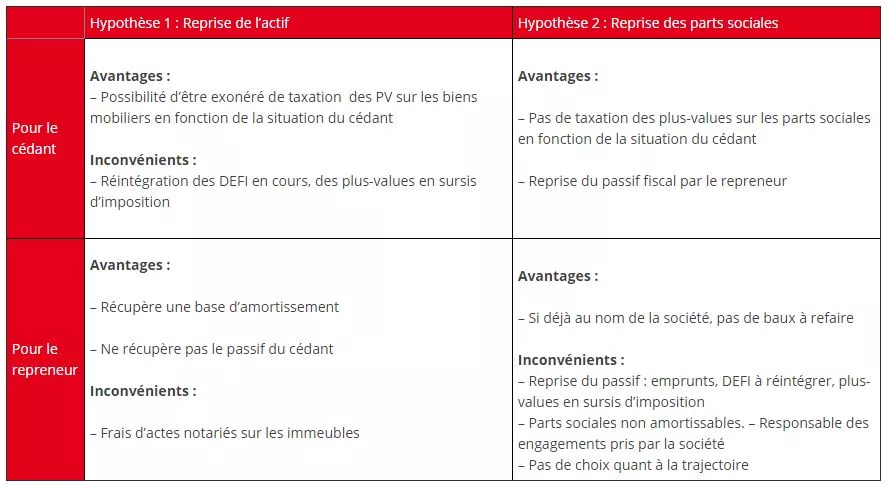

Hypothèse 1 : reprise des actifs

- Marc reprend les actifs et les deux parties se mettent d’accord pour une reprise des bâtiments, du matériel et du stock pour 500 000 € (soit 70 000 € de plus que la valeur comptable au bilan).

Conséquences pour M. Dupont, le cédant

- il doit payer aux impôts 39 300 €

- il doit rembourser ses emprunts et dettes à hauteur de 265 000 €

- Après cela, il lui restera un solde net de 195 700 euros

Conséquences pour M. Marc, l’acquéreur

- il récupère une base d’amortissements importante

- il n’est pas responsable du passif du cédant : emprunts et dettes d’une part, et DEFI et plus-values en sursis d’autre part

Hypothèse 2 : reprise des parts sociales

- Marc reprend les parts sociales de M. Dupont dans la société pour une valeur de 220 000 € (soit 150 000 € de nominal + 70 000 € de plus-values), ainsi que son compte d’associés qui s’élève à 35 000 €. M. Dupont se retire de la société dont il était associé.

Conséquences pour M. Dupont, le cédant

- en se retirant de la société, il n’a plus à faire face aux dettes souscrites par celle-ci

- Il devra payer aux impôts 9 400 € et il lui restera en solde net 245 600 euros

- Cette hypothèse est donc plus avantageuse pour lui

Conséquences pour M. Marc, l’acquéreur

- il reprend la totalité du passif qui inclut les dettes bancaires et fournisseurs de la société

- Il ne pourra pas amortir le coût total de l’acquisition, car le plan d’amortissement de la société continue

- il reprend indirectement le passif social et fiscal de la société : les DEFI qui seront à réintégrer, les plus-values en sursis d’imposition qui seront imposées par fraction sur les revenus futurs de la société.

- Il devient responsable des engagements pris par la société (hypothèques, cautions…)

en savoir plus sur la transmission d'exploitations agricoles

Les étapes pour transmettre son exploitation agricole

Anticiper pour réussir la transmission de son exploitation agricole

Transmettre son exploitation agricole : comment bien s’y préparer ?

Encore plus d'actualités

Retrouvez les dernières actualités qui vous concernent

Chefs d'exploitation agricole : Sécurisez votre avenir avec une prévoyance adaptée

Être chef d'exploitation agricole exige un investissement de tous les instants. Mais face aux imprévus de la vie (maladie, accident, invalidité ou décès), êtes-vous réellement bien protégé ?Entretien professionnel : nouveautés pour les employeurs

Depuis octobre 2025, l’entretien professionnel devient l’entretien de parcours professionnel, afin de mieux accompagner les salariés et renforcer le suivi des parcours par l’employeur.Installation et transmission agricoles : 4 mesures clés en 2026

En Bretagne, la dématérialisation des demandes d’autorisation d’exploiter s’impose à tous, comme seul moyen de déposer une autorisation d’exploiter.Prêter son tracteur à un particulier

Une fausse bonne idée aux lourdes conséquences juridiques. Le Groupe Cogedis vous explique.Relèvement prochain des seuils ICPE en porcs, volailles et bovins

Le 8 septembre 2025, le gouvernement a lancé des consultations publiques visant à relever les seuils Installations Classées des élevages bovins, porcins, avicoles et canins.Les crédits d’impôt environnementaux en agriculture : qui y a droit et pour quels avantages ?

Plusieurs crédits d’impôt spécifiques à l’agriculture permettent de réduire l’impôt et de valoriser des engagements environnementaux. Tour d’horizon des dispositifs existants.Moins de contraintes pour les jeunes agriculteurs

À son installation, le candidat au métier d’exploitant agricole se trouve confronté au choix de son statut. En individuel ou en société ? Focus sur ces deux possibilités.Conjoint collaborateur : anticipez le changement pour sécuriser votre entreprise

Le statut de conjoint collaborateur prend fin après 5 ans. Anticipez dès maintenant pour garantir la meilleure protection sociale et retraite à votre conjoint. Nos conseillers sont là pour vous guider.Factures électroniques : l'atout Fluxéo pour les agriculteurs

Alors que la réforme oblige désormais l'utilisation d'une plateforme agréée pour toutes les transactions entre entreprises, le choix de cette plateforme est crucial.Obligations et interdiction en matière d'entretien des fossés et cours d'eau

Essentiels au bon fonctionnement des parcelles agricoles, les fossés jouent un rôle clé dans l’évacuation des eaux, la prévention des inondations, la protection des sols et des cultures. C’est précisément parce qu’ils remplissent ces fonctions qu’un entretien régulier et adapté s’impose.Déléguer son activité agricole : quelle solution choisir ?

Déléguer une activité agricole peut se faire de manière partielle (embauche, recours à une CUMA ou entraide) ou totale. Découvrez les impacts juridiques, fiscaux et sociaux.L’exonération pour l'emploi de travailleurs occasionnels pérennisée et renforcée

Le chef d’exploitation bénéficie d’exonérations de charges sociales pour l’embauche de travailleurs occasionnels. Cette mesure est étendue, pérennisée et renforcée.

Rédigé par COGEDIS