Reprise d'exploitation agricole : choisir la bonne option

Publié le 06/11/2020

En tant que repreneur d’une exploitation agricole, plusieurs choix s’offrent à vous. C’est avant tout la rentabilité de l’investissement qui doit guider votre décision.

Il existe trois formules de rachat :

- la reprise de l’actif

- la reprise de parts sociales en totalité

- la reprise partielle de parts sociales

La reprise de parts sociales a pour avantage majeur de faciliter les démarches administratives. C’est une solution à la portée de tous. Il faut cependant intégrer les incidences fiscales et financières de la transaction. Reprendre des parts sociales signifie reprendre le bilan comptable du cédant tel qu’il se présente, c’est-à-dire les actifs et les passifs, ce qui inclut les dettes de la société.

Dans le cas d’une reprise d’une exploitation individuelle, le repreneur rachète seulement des biens (les stocks, le matériel et les bâtiments).

Illustration à travers un exemple de reprise d’exploitation agricole

Prenons l’exemple de M. Dupont qui exploite sous forme sociétaire, en EARL unipersonnelle et qui souhaite vendre son élevage car il part en retraite au 31 décembre (voir bilan). M. Marc est acquéreur.

Ils se mettent d’accord sur le montant de la reprise pour une vente au 31/12/2015.

Au 31/12/2015, au niveau fiscal, il reste à réintégrer des Defi (Déductions fiscales pour investissements) pour 70 000 €, des plus-values en sursis d’imposition à hauteur de 20 000 €.

En effet, lors de la création de la société, les plus-values réalisées sur les bâtiments et matériels ont été étalées respectivement sur 15 et 5 ans afin d’éviter l’imposition immédiate. Attention, ces dispositions fiscales sont caduques lorsqu’il y a liquidation et dissolution de la structure juridique, l’administration exige l’imposition immédiate des plus-values en sursis d’imposition.

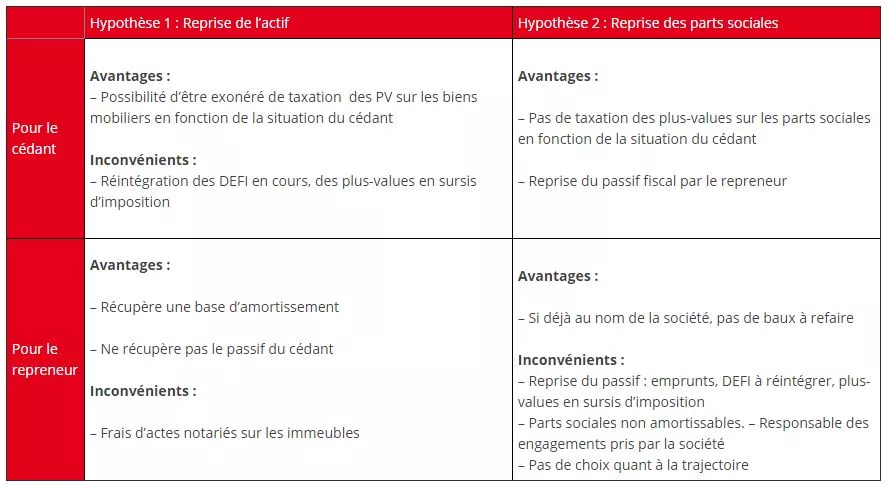

Hypothèse 1 : reprise des actifs

- Marc reprend les actifs et les deux parties se mettent d’accord pour une reprise des bâtiments, du matériel et du stock pour 500 000 € (soit 70 000 € de plus que la valeur comptable au bilan).

Conséquences pour M. Dupont, le cédant

- il doit payer aux impôts 39 300 €

- il doit rembourser ses emprunts et dettes à hauteur de 265 000 €

- Après cela, il lui restera un solde net de 195 700 euros

Conséquences pour M. Marc, l’acquéreur

- il récupère une base d’amortissements importante

- il n’est pas responsable du passif du cédant : emprunts et dettes d’une part, et DEFI et plus-values en sursis d’autre part

Hypothèse 2 : reprise des parts sociales

- Marc reprend les parts sociales de M. Dupont dans la société pour une valeur de 220 000 € (soit 150 000 € de nominal + 70 000 € de plus-values), ainsi que son compte d’associés qui s’élève à 35 000 €. M. Dupont se retire de la société dont il était associé.

Conséquences pour M. Dupont, le cédant

- en se retirant de la société, il n’a plus à faire face aux dettes souscrites par celle-ci

- Il devra payer aux impôts 9 400 € et il lui restera en solde net 245 600 euros

- Cette hypothèse est donc plus avantageuse pour lui

Conséquences pour M. Marc, l’acquéreur

- il reprend la totalité du passif qui inclut les dettes bancaires et fournisseurs de la société

- Il ne pourra pas amortir le coût total de l’acquisition, car le plan d’amortissement de la société continue

- il reprend indirectement le passif social et fiscal de la société : les DEFI qui seront à réintégrer, les plus-values en sursis d’imposition qui seront imposées par fraction sur les revenus futurs de la société.

- Il devient responsable des engagements pris par la société (hypothèques, cautions…)

en savoir plus sur la transmission d’exploitations agricoles

Les étapes pour transmettre son exploitation agricole

Anticiper pour réussir la transmission de son exploitation agricole

Transmettre son exploitation agricole : comment bien s’y préparer ?

Encore plus d'actualités

Retrouvez les dernières actualités qui vous concernent

Remboursement TIC / TICGN / TICPE, c'est ici et maintenant !

Le remboursement TIC concerne le gazole non routier, le fioul lourd, le gaz naturel et le GPL utilisé par les agriculteurs pour leurs exploitations.L’Assurance Récolte et l’Indemnisation par la Solidarité Nationale

L’ISN et l’Assurance Récolte sont deux dispositifs distincts mais complémentaires pour indemniser les pertes liées aux aléas climatiques.BCAE 7 : rotation et diversification des cultures

À compter de cette année, la rotation à la parcelle sur quatre ans sera vérifiée. Pour répondre à cette obligation, une nouvelle option est envisagée.Autofacturation et facture électronique : comment ça fonctionne ?

En 2025, plusieurs changements marquent le secteur de l'énergie en France : ajustement anticipé du TURPE*, fin des mesures fiscales temporaires et nouvelles dispositions budgétaires. Voici un tour d'horizon des évolutions à surveiller.Déléguer son activité agricole : quelle solution choisir ?

Déléguer une activité agricole peut se faire de manière partielle (embauche, recours à une CUMA ou entraide) ou totale. Découvrez les impacts juridiques, fiscaux et sociaux.Faut-il succomber à la mode de l’impôt sur les sociétés ?

Lorsque des entrepreneurs créent une société, l’une des premières décisions stratégiques concerne le régime fiscal applicable. Focus sur l'impôt sur le revenu et sur les sociétés.Prise en charge des frais de transport domicile-lieu de travail : du nouveau sur les avantages

Vous souhaitez améliorer le pouvoir d’achat de vos salariés sans payer de charges sociales, la prise en charge des frais de transport domicile-lieu de travail est une solution.Registre phyto : obligatoirement sous forme électronique à partir du 1ᵉʳ janvier 2026

À compter du 1ᵉʳ janvier 2026, fini le registre phyto papier. Il devra être obligatoirement numérique afin que ses données soient lisibles informatiquement.Installations classées : obligations et seuils

Document incontournable pour les éleveurs, le permis d’exploiter est exigé lors de démarches administratives. À ce titre, il doit être régulièrement mis à jour.Simplification des échanges par l’utilisation de l’espace privé MSA

La MSA met à votre disposition des services en ligne sur le site de la MSA dans "Mon espace privé" pour faciliter vos démarches.Agrivoltaïsme : l’activité est maintenant encadrée

L’agrivoltaïsme comprend les installations photovoltaïques installées sur des terres agricoles et permettant le maintien de l’activité de production, soit d’élevage, ou de cultures.Rentabilité des unités de méthanisation : facteurs clés de succès

Bien que prometteuse, la rentabilité de cette filière dépend de nombreux facteurs technico-économiques. La taille des unités, le type de technologie employée, et la gestion des coûts sont déterminants pour le succès des projets.

Rédigé par COGEDIS