Intéressement et épargne salariale : zéro charge pour l’employeur

Publié le 02/06/2021

Des avantages avec la prime « Macron »

Outre les avantages liés à l’accord d’intéressement, l’entreprise qui dispose de ce dispositif pourrait verser jusqu’à 2 000 € de prime « Marcon » par bénéficiaire en 2021.

Cette prime exceptionnelle de pouvoir d’achat est exonérée de charges sociales et fiscales à condition que son montant ne dépasse pas 1 000 € par bénéficiaire, ou 2 000 € si l'entreprise dispose d'un accord d'intéressement.

Une loi devrait confirmer cette mesure ainsi que ses modalités d’application.

Zéro charge et plus de rentabilité

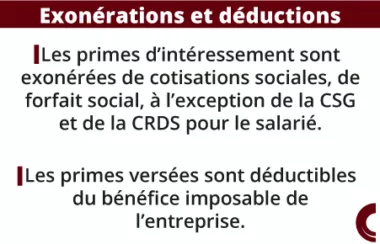

Depuis le 1er janvier 2019, le forfait social est supprimé pour les entreprises de moins de 250 salariés, pour les sommes versées aux salariés au titre de l’intéressement. Il est également supprimé sur la participation et l'abondement de l’employeur pour les entreprises de moins de 50 salariés. Sauf dérogation, le taux de ce forfait social était de 20 %.

Donner un « plus » au salarié tout en améliorant la rentabilité de l’entreprise, c’est possible avec l’accord d’intéressement, complété éventuellement par un plan d’épargne entreprise. Le chef d’entreprise et son conjoint participant à l’activité peuvent également bénéficier de ces mesures.

Exonération d’impôt avec le plan d’épargne

L’intéressement sera réparti entre tous les bénéficiaires soit :

- par parts égales,

- en fonction de la durée de présence,

- proportionnellement aux salaires,

- en cumulant ces critères de répartition.

L’accord d’intéressement peut être complété par un plan d’épargne. Les bénéficiaires peuvent verser tout ou partie de leurs primes dans ce plan. Les sommes versées et les plus-values réalisées sont exonérées d’impôts. En outre, l’employeur peut compléter l’épargne des salariés en proposant un abondement. Il s’agit d’un versement additionnel.

Toutes les actualités

Retrouvez les dernières actualités qui vous concernent

Réforme profonde du Cumul Emploi-Retraite

Le mécanisme du cumul emploi-retraite, qui permet de percevoir à la fois des revenus d’activité et des pensions de retraite, vient de subir un virage réglementaire majeur. La loi de financement de la sécurité sociale pour 2026 a en effet refondu en profondeur ce dispositif. Faisons le point sur les nouvelles règles et sur le calendrier d'application.Prêt pour la facture électronique grâce à Fluxéo !

La réforme approche. Pour aborder ce cap sereinement et simplifier votre gestion au quotidien, découvrez Fluxéo, votre solution connectée.Déclaration des bénéficiaires effectifs, les nouveautés 2026

Le registre des bénéficiaires effectifs évolue en 2026. Découvrez les règles d'accès clarifiées et l'impact direct pour votre entreprise.50 ans d’histoire, d’innovation et d’engagement

À l’occasion de ses 50 ans, le Groupe met en lumière une histoire collective construite dans la durée, portée par des valeurs fortes et une capacité constante à évoluer avec son époque.Meublés de tourisme (courte durée) : ce que change la loi Le Meur

La loi Le Meur et la loi de finances pour 2026 durcissent fortement la réglementation des locations de courte durée afin de favoriser le logement permanent.Artisans : Votre protection sociale actuelle est-elle suffisante ?

Le régime obligatoire de la Sécurité sociale des Indépendants (SSI) est souvent perçu comme un filet de sécurité complet, mais la réalité est plus fragile.La réforme c’est dans 3 mois ! Sécurisez votre transition avec Fluxéo

La réforme de la facturation arrive à grands pas. Ne risquez pas de sanctions et libérez-vous l'esprit en optant dès maintenant pour FluxéoLe nouveau Prêt Flash Carburant

Face à la hausse des prix liée aux tensions au Moyen-Orient, l'État et Bpifrance lancent le Prêt Flash Carburant pour soutenir votre trésorerie.Embauche d’un apprenti : quelles aides en 2026 ?

Depuis le 8 mars 2026, les aides à l’embauche d’un apprenti évoluent. Si l’aide exceptionnelle est revue à la baisse, l’aide unique à l’apprentissage reste, quant à elle, inchangée. Le décret du 6 mars 2026 est venu préciser ces nouvelles règles.Réussir sa clôture comptable sans stress

La clôture d'exercice approche ? Le bilan comptable est souvent perçu comme une période de forte pression. Pourtant, quelques réflexes d'organisation suffisent pour transformer ce rendez-vous en un moment d'analyse serein.Pourquoi la prévoyance est-elle un pilier indispensable de votre activité libérale ?

Souscrire à une prévoyance complémentaire est fortement conseillé pour maintenir votre niveau de vie et sécuriser votre avenirFacture électronique : tout comprendre pour réussir

La réforme arrive ! Découvrez les principaux points à retenir.

Rédigé par Gédéa Expertises